Cost per Action (CPA) is een van de belangrijkste KPI’s binnen online advertising, omdat het direct laat zien wat je betaalt voor een concrete actie zoals een aankoop, offerteaanvraag of inschrijving. In plaats van te sturen op klikken of vertoningen, geeft CPA inzicht in wat een nieuwe klant of lead je daadwerkelijk kost.

De berekening is eenvoudig: deel je totale advertentiekosten door het aantal gerealiseerde acties. Besteed je bijvoorbeeld €2.000 aan advertenties en realiseer je 50 aankopen, dan is je CPA €40. Maar de echte waarde van CPA zit niet in de formule alleen.

Wanneer je je brutomarge, conversieratio en klantwaarde meeneemt, wordt CPA een strategisch stuurinstrument voor winstgevende en schaalbare groei.

Wat is de betekenis van Cost per Action (CPA)?

Cost per Action betekent letterlijk de kosten die je maakt voor één specifieke actie die je als conversie hebt gedefinieerd. Die actie kan een aankoop zijn in een webshop, een ingevuld contactformulier, een demo-aanvraag of zelfs een download.

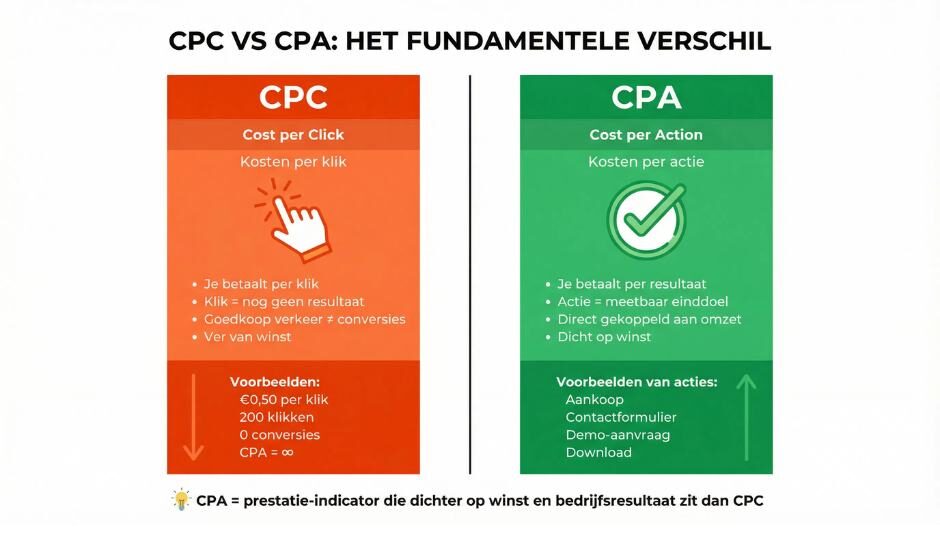

Het belangrijkste is dat het gaat om een meetbaar einddoel dat direct bijdraagt aan omzet of commerciële waarde. CPA verschilt daarmee fundamenteel van metrics zoals CPC (kosten per klik), omdat een klik nog geen resultaat is.

Een campagne kan goedkoop verkeer inkopen, maar als dat verkeer niet converteert, stijgt je CPA alsnog. Daarom wordt CPA gezien als een prestatie-indicator die dichter op winst en bedrijfsresultaat zit dan veel andere advertentiemetrics.

Key Takeaways

Hoe bereken je Cost per Action (CPA) en wanneer is deze winstgevend?

De berekening van Cost per Action is in de basis eenvoudig: je deelt je totale advertentiekosten door het aantal gerealiseerde conversies. Geef je bijvoorbeeld €5.000 uit aan advertenties en realiseer je 125 aankopen, dan bedraagt je CPA €40. Bij leadgeneratie werkt dit identiek. Investeer je €3.000 en ontvang je 60 offerteaanvragen, dan komt je CPA uit op €50 per lead.

De echte waarde van CPA zit echter niet in de formule, maar in de interpretatie. Een CPA van €40 is alleen goed als je brutomarge dat toelaat. Verkoop je een product met een gemiddelde brutomarge van €80, dan blijft er vóór vaste kosten nog €40 over. Is je marge slechts €35, dan draai je verlies ondanks ogenschijnlijk “goede” campagneresultaten.

Voor B2B of high-ticket diensten moet je verder kijken dan alleen de leadkosten. Stel dat één op de vijf leads klant wordt en een klant gemiddeld €2.000 omzet oplevert met een brutomarge van 50 procent. Dan genereert één klant €1.000 brutowinst. Als je vijf leads nodig hebt en je CPA per lead €100 is, investeer je €500 om €1.000 brutowinst te realiseren. In dat scenario is een CPA van €100 dus zeer gezond.

Een CPA beoordelen zonder inzicht in conversieratio, marge en klantwaarde is risicovol. Zeker bij abonnementen of herhaalaankopen moet je ook de Customer Lifetime Value meenemen. Pas wanneer CPA in verhouding staat tot je marge en LTV, wordt het een betrouwbaar stuurinstrument voor winstgevende en schaalbare groei.

Wat is een goede CPA en hoe bepaal je jouw maximale CPA?

Een goede CPA is niet laag of hoog. Een goede CPA is winstgevend binnen jouw businessmodel. Om dat te bepalen heb je drie cijfers nodig: gemiddelde orderwaarde, brutomarge en conversieratio van lead naar klant.

De eerste stap is het berekenen van je maximale break even CPA. Stel dat je gemiddelde orderwaarde €120 is en je brutomarge 40 procent. Dan houd je €48 brutowinst over per bestelling. Trek je daar €10 operationele kosten per order vanaf, dan blijft er €38 over. Dat is je maximale CPA als je direct break-even wilt draaien.

Wil je winst maken op acquisitie, dan moet je daaronder zitten. Wil je agressief groeien, dan mag je daar tijdelijk boven zitten, mits je herhaalaankopen of retentie dit compenseren.

Bij B2B of high-ticket diensten moet je een extra stap maken. Stel dat een lead €100 kost en 20 procent van je leads wordt klant. Dan betaal je effectief €500 voor een nieuwe klant. Als een klant gemiddeld €2.000 omzet oplevert met 50 procent marge, dan realiseer je €1.000 brutowinst. Je houdt dan €500 over. In dat geval is een CPA van €100 per lead niet duur, maar juist gezond.

De cruciale vraag is daarom: wat is je terugverdientijd? Als je CPA binnen drie tot zes maanden wordt terugverdiend, heb je ruimte om op te schalen. Duurt dat langer, dan moet je kijken naar conversie-optimalisatie, pricing of targeting.

Wanneer je CPA koppelt aan marge, conversieratio en klantwaarde, verandert het van een losse advertentiemetric in een strategische groeiknop.

Wat is het verschil tussen CPA, CPL, CPS en ROAS?

Hoewel deze KPI’s vaak door elkaar worden gebruikt, meten ze elk iets fundamenteel anders en sturen ze op een ander niveau van winstgevendheid.

CPA is de overkoepelende metric en staat voor Cost per Action. Een actie kan een aankoop zijn, maar ook een lead, proefaanmelding of download. CPA zegt dus: wat kost één gewenste actie?

CPL, Cost per Lead, is een specifieke vorm van CPA waarbij de actie een lead is. Dit wordt veel gebruikt in B2B en high-ticket dienstverlening. Een lage CPL lijkt aantrekkelijk, maar zegt niets over de kwaliteit van die leads. Als slechts 5 procent klant wordt, kan een goedkope CPL uiteindelijk duurder uitpakken dan een hogere CPL met betere conversie naar sales.

CPS, Cost per Sale, richt zich puur op daadwerkelijke verkopen. Dit wordt vaak gebruikt in e-commerce of affiliate marketing. Hier zit je dichter op omzet dan bij CPL, maar je mist nog steeds inzicht in marge.

ROAS, Return on Ad Spend, gaat een stap verder en kijkt naar omzet in verhouding tot advertentiekosten. Geef je €10.000 uit en realiseer je €50.000 omzet, dan is je ROAS 5. Dat klinkt sterk, maar als je brutomarge 20 procent is, blijft er €10.000 brutowinst over. Je draait dan feitelijk break-even vóór vaste kosten. ROAS alleen kan dus misleidend zijn.

Strategisch gezien geldt het volgende:

- Stuur je op volume en leadgeneratie, dan gebruik je CPL in combinatie met lead-to-sale conversieratio.

- Stuur je op directe verkoop, dan kijk je naar CPA of CPS.

- Stuur je op schaalbaarheid en winstgevendheid, dan combineer je CPA met marge en eventueel POAS.

Het belangrijkste inzicht is dat geen enkele KPI op zichzelf voldoende is. De juiste metric hangt af van je businessmodel, margestructuur en groeifase. Bedrijven die uitsluitend op een lage CPA sturen zonder naar marge of klantwaarde te kijken, optimaliseren vaak hun campagnes kapot in plaats van winstgevend te schalen.

Bekroonde Agentic Search agency met 16 jaar ervaring

Google Ads voorstel op maat.

- Onderbouwde analyse (10+ uur) met concrete verbeterpunten

- Heldere strategie en roadmap richting de doelstelling

- Begeleiding door een senior specialist met bewezen expertise

Hoe werkt Target CPA in Google Ads en hoe zet je het winstgevend in?

Target CPA is een geautomatiseerde biedstrategie binnen Google Ads waarbij je aangeeft wat een conversie gemiddeld mag kosten. Het systeem past vervolgens per veiling automatisch je biedingen aan om zoveel mogelijk conversies te realiseren tegen dat doelbedrag. Het algoritme gebruikt signalen zoals apparaat, locatie, zoekintentie, tijdstip en historisch gedrag om te bepalen hoe hoog het bod moet zijn.

Maar de strategie werkt alleen goed onder de juiste voorwaarden.

Volgens de officiële richtlijnen van Google is voldoende conversiedata cruciaal. Als vuistregel wordt vaak minimaal 30 conversies in de afgelopen 30 dagen aangehouden voordat je overstapt op Target CPA, zodat het systeem voldoende leersignalen heeft. Bron:

https://support.google.com/google-ads/answer/6268632

In de praktijk moet je vóór activatie drie dingen controleren:

Ten eerste moet je conversietracking volledig kloppen. Meet je alleen formulierinzendingen, maar niet of die leads daadwerkelijk klant worden, dan optimaliseer je mogelijk op goedkope maar waardeloze conversies.

Ten tweede moet je voldoende budget hebben. Als je dagbudget lager is dan ongeveer tien keer je Target CPA, krijgt het systeem te weinig ruimte om te testen en stabiliseren.

Ten derde moet je historische CPA realistisch zijn. Zet je Target CPA 40 procent lager dan je huidige gemiddelde, dan zal het algoritme verkeer beperken om binnen doelstelling te blijven. Dat leidt vaak tot fors volumeverlies.

Strategisch gebruik je Target CPA dus niet om kosten “af te dwingen”, maar om gecontroleerd te sturen. Begin rond je historische gemiddelde, laat het systeem stabiliseren en verlaag daarna stapsgewijs in kleine percentages. Monitor daarbij niet alleen CPA, maar ook conversievolume en totale winstbijdrage.

Voor level 3 adverteerders is Target CPA vooral krachtig wanneer het wordt gecombineerd met goede segmentatie, kwalitatieve conversiesignalen en duidelijke marge-inzichten. Zonder die context wordt het een black box. Met de juiste data wordt het een schaalinstrument.

Welke factoren beïnvloeden je CPA en waar moet je op sturen?

Je CPA is het resultaat van meerdere onderliggende variabelen. Wie structureel wil verbeteren, moet niet alleen naar biedingen kijken, maar naar het volledige performance-ecosysteem. In de praktijk bepalen vooral onderstaande factoren je uiteindelijke CPA:

- Conversieratio (CR)

Hoe hoger je conversieratio, hoe lager je CPA bij gelijke klikprijzen. Verdubbel je conversieratio van 2 procent naar 4 procent, dan halveert je CPA zonder dat je CPC verandert. Optimalisatie van landingspagina’s, snelheid, aanbod en trust-elementen heeft daarom directe impact.

- Kwaliteit van verkeer en zoekintentie

Goedkope klikken zijn niet hetzelfde als waardevolle klikken. Brede of informatieve zoekwoorden leveren vaak lagere CPC’s op, maar ook lagere koopintentie. Hoge intentiezoekwoorden kunnen duurder zijn, maar leiden meestal tot een lagere CPA door betere conversie.

- Campagnestructuur en segmentatie

Te brede campagnes beperken de leerfase van het algoritme. Door campagnes te segmenteren op funnelniveau, doelgroep of productcategorie geef je het systeem gerichtere signalen. Dat leidt tot efficiëntere optimalisatie en stabielere CPA’s.

- Tracking en datakwaliteit

Onvolledige of onnauwkeurige conversiemeting verstoort optimalisatie. Meet je alleen formulierinzendingen, maar niet welke leads klant worden, dan optimaliseer je mogelijk op lage kwaliteit. Het koppelen van CRM- of offline conversiedata zorgt voor betere sturing.

- Aanbod en positionering

Een sterk aanbod met duidelijke waardepropositie verhoogt conversiekansen. Zelfs kleine verbeteringen in pricing, garanties of differentiatie kunnen je CPA structureel verlagen.

- Budget en leervolume

Te weinig budget beperkt het optimalisatievermogen van het algoritme. Zeker bij geautomatiseerde biedstrategieën is voldoende volume nodig om stabiele prestaties te behalen.

De kern is dat CPA geen losse knop is die je omlaag draait. Het is de uitkomst van conversie, targeting, structuur en datakwaliteit. Wie deze fundamenten optimaliseert, verlaagt zijn CPA duurzaam in plaats van tijdelijk.

Hoe verlaag je je CPA zonder volume of winst te verliezen? Volg deze stappen

Een lagere CPA realiseren zonder je conversievolume te schaden vraagt om een gestructureerde aanpak. Onderstaande stappen zijn gebaseerd op wat in volwassen Google Ads-accounts aantoonbaar het meeste effect heeft.

Stap 1: Breng je huidige CPA en marge exact in kaart

Voordat je optimaliseert, moet je weten wat je maximale toegestane CPA is. Bereken je brutomarge per sale en bepaal je break-even CPA. Zonder dit referentiepunt optimaliseer je blind.

Stap 2: Analyseer je conversieratio per campagne en landingspagina

Controleer waar conversie weglekt. Is je CPA hoog door dure klikken, of door een lage conversieratio? Als je conversieratio onder de 3 procent ligt in e-commerce of onder de 5 tot 10 procent bij high-intent leadcampagnes, ligt daar vaak de grootste hefboom. Verbeter headline, aanbod, trust-elementen en laadsnelheid.

Stap 3: Schrap verspilling via zoektermenanalyse

Open je zoektermenrapport en identificeer queries zonder conversie of met lage intentie. Voeg structureel negatieve zoekwoorden toe. Dit verlaagt je kosten zonder je relevante volume aan te tasten.

Stap 4: Segmenteer campagnes op intentie en performance

Bundel geen brede en high-intent zoekwoorden in één campagne. Splits bijvoorbeeld branded, non-branded en high-intent keywords. Hierdoor krijgt het algoritme duidelijkere signalen en kun je budget verschuiven naar segmenten met de beste CPA.

Stap 5: Optimaliseer op kwaliteit van conversies

Koppel indien mogelijk CRM- of offline conversiedata terug. Zo stuur je niet alleen op kosten per lead, maar op kosten per daadwerkelijke klant. Dit voorkomt dat je algoritme optimaliseert op goedkope maar niet-winstgevende leads.

Stap 6: Verlaag je Target CPA gefaseerd

Gebruik je een geautomatiseerde biedstrategie, verlaag je Target CPA dan in kleine stappen van 5 tot 10 procent per keer. Grote dalingen zorgen vaak voor volumeverlies doordat het systeem verkeer beperkt om binnen doelstelling te blijven.

Stap 7: Monitor niet alleen CPA, maar totale winstbijdrage

Een lagere CPA is alleen waardevol als je totale brutowinst stijgt of minimaal gelijk blijft. Houd daarom altijd conversievolume, omzet en marge in dezelfde analyse.

Wanneer je deze stappen systematisch doorloopt, verlaag je je CPA via structurele verbeteringen in conversie, targeting en datakwaliteit in plaats van via kortetermijn-biedaanpassingen. Dat maakt het verschil tussen tijdelijke optimalisatie en duurzame, schaalbare groei.

Wat zijn veelgemaakte fouten bij het sturen op CPA?

CPA is een krachtige KPI, maar wordt in de praktijk vaak verkeerd geïnterpreteerd. Dat leidt tot verkeerde optimalisaties, volumeverlies of zelfs dalende winst terwijl de cijfers “goed” lijken.

Fout 1: Alleen sturen op een zo laag mogelijke CPA

Een lage CPA betekent niet automatisch dat je winst maakt. Wanneer je je Target CPA te agressief verlaagt, beperkt het algoritme het verkeer. Je CPA daalt, maar je conversievolume en totale winst ook. Uiteindelijk schaal je niet, je krimpt.

Fout 2: Geen rekening houden met marge

Veel bedrijven kijken naar CPA zonder hun brutomarge te kennen. Een CPA van €50 kan uitstekend zijn bij een marge van €120, maar desastreus bij een marge van €40. Zonder margestructuur is CPA slechts een getal zonder context.

Fout 3: Optimaliseren op leads in plaats van klanten

Bij leadgeneratie wordt vaak gestuurd op kosten per lead, terwijl niet elke lead klant wordt. Als 10 procent van je leads converteert naar sales, dan moet je je CPA effectief vermenigvuldigen met tien om je werkelijke acquisitiekosten per klant te kennen.

Fout 4: Slechte of onvolledige tracking

Wanneer conversies niet correct worden gemeten, stuurt het algoritme op verkeerde signalen. Denk aan dubbele conversies, ontbrekende offline data of geen onderscheid tussen kwalitatieve en niet-kwalitatieve leads.

Fout 5: Geen onderscheid maken tussen funnelniveaus

Top-of-funnel campagnes hebben vaak een hogere CPA dan bottom-of-funnel campagnes, maar dragen wel bij aan latere conversies. Wie alles op één CPA-doel stuurt, optimaliseert mogelijk waardevolle fases uit de funnel weg.

Fout 6: CPA los zien van groeistrategie

In groeifases kan een hogere CPA acceptabel zijn als marktaandeel of lifetime value dit rechtvaardigt. Bedrijven die uitsluitend op korte termijn break-even sturen, beperken hun schaalpotentieel.

De kern is dat CPA geen doel op zich is, maar een stuurmiddel. Zonder strategische context kan optimalisatie op CPA juist leiden tot minder groei in plaats van meer.

Hoe past CPA binnen een bredere groeistrategie?

CPA is geen op zichzelf staande KPI, maar een onderdeel van je totale winstmodel. Bedrijven die structureel groeien, gebruiken CPA niet als kostenplafond, maar als stuurmechanisme binnen hun margestructuur, cashflow en schaaldoelstellingen.

De eerste strategische vraag is: wil je winst maximaliseren of marktaandeel vergroten? In een winstfase stuur je CPA strak op je break-evenpunt of daaronder. In een groeifase mag je CPA tijdelijk hoger liggen, zolang je terugverdientijd acceptabel blijft en je Customer Lifetime Value dit ondersteunt.

Daarnaast moet CPA altijd in relatie staan tot funnelstructuur. Top of funnel campagnes hebben vaak een hogere directe CPA, maar dragen indirect bij aan latere conversies via remarketing en branded search. Wie uitsluitend stuurt op last-click CPA, onderinvesteert vaak in awareness en vertraagt lange termijn groei.

Voor e-commerce is het verstandig CPA te koppelen aan brutomarge en voorraadstrategie. Hoge marges of restvoorraad bieden ruimte voor hogere CPA’s. Lage marges vereisen strakkere controle en focus op conversieratio en gemiddelde orderwaarde.

Voor B2B en high-ticket modellen draait het om conversieketen en salescapaciteit. Een lage CPA heeft weinig waarde als je salesproces leads niet effectief opvolgt. Hier is het essentieel om kosten per klant te berekenen in plaats van alleen kosten per lead.

Strategisch gezien wordt CPA pas krachtig wanneer je het combineert met:

- marge

- conversieratio

- retentie

- terugverdientijd

- cashflowpositie

Bedrijven die CPA op deze manier integreren in hun bredere groeistrategie, kunnen gecontroleerd opschalen zonder winstgevendheid uit het oog te verliezen. Wie CPA als los advertentiecijfer behandelt, mist het grotere plaatje en beperkt zijn groeipotentieel.

Wat zijn de belangrijkste inzichten over Cost per Action (CPA)?

Cost per Action is pas waardevol wanneer je het plaatst binnen de context van je businessmodel. De formule is eenvoudig, maar de interpretatie bepaalt of je winstgevend groeit of structureel marge inlevert.

Het eerste kerninzicht is dat CPA altijd beoordeeld moet worden in relatie tot brutomarge en klantwaarde. Een lage CPA is irrelevant als je marge onvoldoende is. Een hogere CPA kan juist gezond zijn wanneer retentie en lifetime value dit rechtvaardigen.

Het tweede inzicht is dat CPA een uitkomst is, geen optimalisatieknop. Je verlaagt je CPA duurzaam door conversieratio te verhogen, targeting te verfijnen en datakwaliteit te verbeteren. Alleen biedingen aanpassen levert zelden structurele winst op.

Het derde inzicht is dat CPA nooit los mag worden gezien van volume. Een dalende CPA met halverend conversievolume betekent vaak minder totale winst. Winstbijdrage en schaalbaarheid zijn belangrijker dan het absolute CPA-cijfer.

Het vierde inzicht is dat tracking en attributie de basis vormen. Zonder betrouwbare conversiedata optimaliseer je op verkeerde signalen en stuur je het algoritme de verkeerde kant op.

Samengevat is CPA geen doel, maar een stuurinstrument. Wanneer je CPA koppelt aan marge, conversieketen en groeifase, wordt het een strategische KPI waarmee je gecontroleerd kunt opschalen. Zonder die context blijft het slechts een cijfer in je dashboard.

Hoe bereken je je maximale toegestane CPA stap voor stap?

Veel bedrijven sturen op een “gevoel” bij CPA, maar zonder berekening weet je niet waar je echte grens ligt. Met onderstaande methode bepaal je objectief hoeveel je maximaal mag betalen per conversie zonder verlies te draaien.

Stap 1: Bepaal je gemiddelde omzet per klant of order

Neem je gemiddelde orderwaarde of contractwaarde. Stel: €150 per verkoop.

Stap 2: Bereken je brutomarge in euro’s

Is je brutomarge 40 procent, dan houd je €60 over per verkoop. Dit is je bruto winst vóór marketing en vaste kosten.

Stap 3: Trek variabele operationele kosten af

Denk aan fulfilment, transactiekosten, retouren of salescommissie. Stel dat dit €15 per order is. Dan blijft er €45 over.

Stap 4: Dit bedrag is je break-even CPA

In dit voorbeeld is €45 je maximale CPA om quitte te spelen op acquisitieniveau. Alles daaronder betekent directe winst, alles daarboven betekent verlies tenzij je rekent met herhaalaankopen.

Stap 5: Neem retentie of LTV mee indien relevant

Bij abonnementen of herhaalaankopen moet je niet alleen naar de eerste transactie kijken. Blijft een klant gemiddeld 12 maanden en levert hij €300 brutowinst op in die periode, dan mag je CPA hoger liggen zolang je terugverdientijd binnen acceptabele termijn blijft.

Stap 6: Bepaal je gewenste groeimarge

Wil je niet alleen break-even draaien maar bijvoorbeeld 20 procent marge overhouden na marketing, dan moet je onder je maximale CPA blijven. In bovenstaand voorbeeld zou je dan bijvoorbeeld mikken op €35 tot €38 in plaats van €45.

Wanneer je deze berekening maakt vóórdat je campagnes opschaalt, voorkom je dat groei ten koste gaat van winstgevendheid. CPA wordt dan geen losse advertentiemetric, maar een financieel onderbouwde beslisgrens voor schaalbare groei.

Praktijkvoorbeelden van CPA in e-commerce, B2B en SaaS

Om Cost per Action goed te beoordelen, moet je kijken naar het onderliggende verdienmodel. Onderstaande voorbeelden laten zien hoe dezelfde CPA in verschillende situaties totaal anders kan uitpakken.

Voorbeeld 1: E-commerce webshop

Een webshop heeft een gemiddelde orderwaarde van €100 en een brutomarge van 50 procent. De brutowinst per bestelling bedraagt dus €50. De campagnes draaien op een CPA van €35.

Rekensom:

€50 brutowinst

€35 advertentiekosten

€15 resterend vóór vaste kosten

In dit scenario is de CPA winstgevend, maar de schaalruimte is beperkt. Stijgt de CPA richting €45 zonder stijging in orderwaarde of conversieratio, dan wordt de marge snel uitgehold. Hier ligt optimalisatie dus vooral in conversieratioverhoging of verhoging van de gemiddelde orderwaarde.

Voorbeeld 2: B2B leadgeneratie

Een B2B-bedrijf betaalt €120 per lead. Van elke vier leads wordt één klant, dus de effectieve kosten per klant bedragen €480.

De gemiddelde klantwaarde is €6.000 met een brutomarge van 40 procent. Dat betekent €2.400 brutowinst per klant.

Rekensom:

€2.400 brutowinst

€480 acquisitiekosten

€1.920 resterend

Hoewel €120 per lead hoog kan lijken, is deze CPA zeer gezond in verhouding tot de marge. De werkelijke KPI is hier niet kosten per lead, maar kosten per nieuwe klant.

Voorbeeld 3: SaaS of abonnementsmodel

Een softwarebedrijf betaalt €150 CPA voor een nieuwe klant. De klant betaalt €60 per maand en blijft gemiddeld 18 maanden. De brutomarge bedraagt 70 procent.

Totale omzet per klant: €1.080

Totale brutowinst: €756

Advertentiekosten: €150

Resterende brutowinst: €606

De maandelijkse brutowinst is €42. Dat betekent dat de acquisitiekosten in ongeveer 3,5 tot 4 maanden zijn terugverdiend. In subscription-modellen is die terugverdientijd cruciaal. Zolang deze binnen acceptabele termijn blijft, kan een relatief hoge CPA strategisch verantwoord zijn.

Deze voorbeelden tonen aan dat een “goede” CPA volledig afhankelijk is van marge, conversieketen en klantwaarde. Zonder die context is CPA een kostenmetric. Met die context wordt het een winstindicator.

Veelgestelde vragen over Cost per Action (CPA)

Wat is het verschil tussen CPA en Cost per Conversion?

In de praktijk worden CPA en Cost per Conversion vaak als synoniemen gebruikt. Binnen advertentieplatformen zoals Google Ads wordt “Cost per Conversion” letterlijk berekend als totale kosten gedeeld door het aantal conversies. CPA is dus feitelijk de kosten per gemeten conversie. Het verschil zit niet in de formule, maar in de definitie van wat je als conversie instelt. Wanneer je alleen formulierinzendingen meet, optimaliseer je op leads. Wanneer je gekwalificeerde sales of offline conversies meet, optimaliseer je op daadwerkelijke klantwaarde.

Is een lage CPA altijd beter?

Nee. Een lage CPA kan zelfs schadelijk zijn wanneer je daardoor schaal verliest. Als je door agressieve optimalisatie je Target CPA sterk verlaagt, kan het algoritme minder verkeer inkopen om binnen doelstelling te blijven. Het resultaat: minder conversies en lagere totale winst, ondanks een “mooie” CPA. De juiste vraag is niet of je CPA laag is, maar of je CPA winstgevend en schaalbaar is binnen je margestructuur.

Wat is een gemiddelde CPA in Nederland?

Er bestaat geen betrouwbaar landelijk gemiddelde dat voor alle sectoren geldt. CPA verschilt sterk per branche, concurrentie-intensiteit, funnelcomplexiteit en margestructuur. In e-commerce kunnen CPA’s variëren van enkele tientallen euro’s tot boven de €150, afhankelijk van orderwaarde en niche. In B2B of high-ticket dienstverlening liggen kosten per lead vaak hoger, maar is de klantwaarde ook substantieel groter. Vergelijk je CPA daarom nooit blind met benchmarks zonder je eigen marge en conversieketen mee te nemen.

Kun je CPA vergelijken tussen sectoren?

Alleen wanneer je context meeneemt. Een CPA van €80 kan hoog lijken in retail, maar extreem laag in zakelijke dienstverlening waar een klant duizenden euro’s oplevert. Vergelijken zonder marge, LTV en conversieratio leidt tot verkeerde conclusies. Serieuze performance-analyse kijkt daarom altijd naar kosten per klant in plaats van alleen kosten per lead of per actie.

De kern van al deze vragen is hetzelfde: CPA is pas een betrouwbare KPI wanneer hij wordt gekoppeld aan winstgevendheid, datakwaliteit en businessmodel. Zonder die context optimaliseer je op kosten. Met die context optimaliseer je op groei.

Bekroonde Agentic Search agency met 16 jaar ervaring

Google Ads voorstel op maat.

- Onderbouwde analyse (10+ uur) met concrete verbeterpunten

- Heldere strategie en roadmap richting de doelstelling

- Begeleiding door een senior specialist met bewezen expertise

Conclusie: wanneer is Cost per Action echt een gezonde KPI?

Cost per Action is geen kostenmetric, maar een winstindicator wanneer je hem correct gebruikt. De formule is eenvoudig, maar de waarde ontstaat pas wanneer je CPA koppelt aan brutomarge, conversieratio, klantwaarde en terugverdientijd.

Een lage CPA betekent niet automatisch succes. Een hogere CPA betekent niet automatisch verlies. Wat telt is of je acquisitiekosten in verhouding staan tot je klantwaarde en of je totale brutowinst groeit.

Bedrijven die uitsluitend sturen op het verlagen van CPA, optimaliseren vaak voor efficiëntie maar beperken hun schaal. Bedrijven die CPA integreren in hun financiële model, gebruiken het als groeiknop.

Wil je weten of jouw huidige CPA ruimte biedt voor schaalbare groei of juist marge kost? Dan begint het met één vraag: wat is jouw maximaal winstgevende CPA?